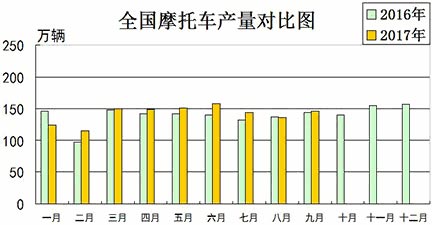

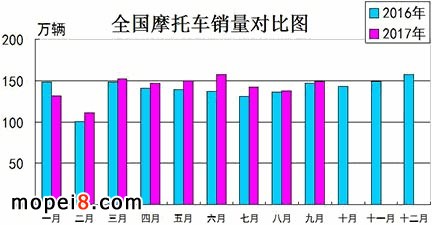

今年以來我國摩托車產銷逐步回升。“金九銀十”一直是我國摩托車傳統(tǒng)銷售旺季,摩托行業(yè)產銷迎來一個高峰。據中國汽車工業(yè)協(xié)會統(tǒng)計數(shù)據顯示,2017年9月,全行業(yè)完成摩托車產銷146.69萬輛和149.23萬輛,環(huán)比增長7.44%和8.13%,同比增長1.76%和1.56%。其中,二輪摩托車產銷129.74萬輛和132.19萬輛,環(huán)比增長7.17%和7.83%,同比增長3.21%和2.55%;三輪摩托車產銷16.95萬輛和17萬輛,環(huán)比增長9.6%和10.51%,同比下降8.16%和5.53%。

1~9月,全行業(yè)累計產銷1274.66萬輛和1280.3萬輛,同比增長3.69%和4.12%。二輪摩托車產銷1118.67萬輛和1124.45萬輛,同比增長3.81%和4.23%;三輪摩托車產銷155.99萬輛和155.85萬輛,同比增長2.87%和3.37%。

跨騎車增長明顯 踏板車、彎梁車小幅下降

9月,二輪車三個品種車型產銷環(huán)比均呈不同程度增長;從同比情況看,跨騎車產銷小幅增長,踏板車和彎梁車呈一定下降。9月,跨騎車產銷76.57萬輛和77.55萬輛,環(huán)比增長8.94%和9.74%,同比增長6.67%和5.65%;踏板車產銷32.68萬輛和33.86萬輛,環(huán)比增長5.19%和5.23%,同比下降1.35%和2.04%;彎梁車產銷20.49萬輛和20.79萬輛,環(huán)比增長3.98%和5.23%,同比下降1.45%和0.77%。

從各車型銷量占二輪車總銷量的比重看,跨騎、踏板和彎梁三類車型占比分別為58.66%、25.61%和15.73%。與上月相比,跨騎車份額提升,踏板車和彎梁車下降;與上年同期相比,依然是跨騎車上升,踏板車和彎梁車下降。

從1~9月來看,跨騎車產660.52萬輛和659.74萬輛,同比增長5.12%和5.05%。彎梁車產銷197.88萬輛和198.27萬輛,產量同比增長0.94%,銷量同比下降0.2%。踏板車產銷260.27萬輛和266.44萬輛,同比增長2.78%和5.66%。

250ml及以上大排量摩托車增長迅速

摩托車休閑娛樂市場是我國摩托車行業(yè)轉型升級的重要方向之一。各大企業(yè)在近年來都加大了對250ml及250ml以上摩托車的研發(fā)力度,產品經過市場的檢驗,日益趨向成熟。

9月,250ml摩托車產銷8.12萬輛和8.07萬輛,產量環(huán)比下降2.38%,銷量同比增長4.98%,同比增長8.35%和7.56%。1~9月,250ml排量摩托車產銷71.96萬輛和70.8萬輛,同比增長20.69%和21.79%,銷量占兩輪摩托車總銷量的6.3%。

9月,我國250ml<排量≤400ml大排量摩托車市場同比增長迅速,產銷分別是1萬輛和0.95萬輛,產量環(huán)比增長20.13%,銷量環(huán)比下降5.66%,同比增長98.58%和101.01%。1~9月,我國250ml<排量≤400ml排量摩托車產銷量分別是5.26萬輛和5.38萬輛,同比增長96.99%和107.86%。

9月,125ml摩托車產銷53.36萬輛和54.84萬輛,環(huán)比增長13.31%和10.88%,同比增長2.61%和0.57%。1~9月,125ml排量摩托車產銷449.23萬輛和455.71萬輛,同比增長2.32%和3.22%。1~9月,125ml排量摩托車銷量占兩輪摩托車總銷量的40.53%。

9月,150ml摩托車產銷29.82萬輛和30.28萬輛,環(huán)比增長2.23%和5.44%,同比增長3.34%和3.28%。1~9月,150ml摩托車產銷264.72萬輛和265.89萬輛,同比增長7.25%和7.95%,銷量占兩輪摩托車總銷量的23.65%。

9月,110ml摩托車產銷21.46萬輛和21.74萬輛,環(huán)比增長9.68%和11.21%,同比增長7.24%和8.16%。1~9月,110ml摩托車產銷188.97萬輛和187.43萬輛,產量同比增長2.11%,銷量同比下降0.16%,銷量占兩輪摩托車總銷量的16.67%。

9月,50ml排量摩托車產銷6.31萬輛和6.32萬輛,環(huán)比下降7.95%和9.87%,同比增長17.74%和17.71%。1~9月,50ml摩托車產銷56.83萬輛和57.47萬輛,同比下降0.34%和0.41%,銷量占兩輪摩托車總銷量的5.11%。

三輪摩托車同比下降

“金九”對三輪車產銷有一定的拉動作用,但與去年同期相比,仍有所遜色。

9月,三輪摩托車產銷環(huán)比增長,同比下降。正三輪摩托車產銷16.94萬輛和17.03萬輛,環(huán)比增長9.6%和10.52%,同比下降8.14%和5.51%。其中,普通客運三輪車產銷1.16萬輛和1.13萬輛,環(huán)比產量增長3.8%,銷量下降2.83%,產銷同比分別下降32.41%和34.09%;普通貨運三輪車產銷15.78萬輛和15.9萬輛,環(huán)比增長10.06%和11.61%,同比下降5.64%和2.5%。普通貨運三輪車銷量占正三輪車總銷量的93.34%,比上年同期提升2.89個百分點。

1~9月,三輪摩托車產銷155.99萬輛和155.85萬輛,同比增長2.87%和3.37%。三輪摩托車占摩托車總銷量的12.17%,比去年同期下降了0.1個百分點。

前十名企業(yè)產銷全部實現(xiàn)增長

1~9月,摩托車銷售前十名企業(yè) (集團)為大長江、隆鑫、宗申、力帆、銀翔、廣州大運、五羊-本田、北方企業(yè)、新大洲本田和錢江,分別銷售162.07萬輛、88.93萬輛、84.79萬輛、82.98萬輛、74.96萬輛、73.8萬輛、71.64萬輛、61.29萬輛、54.12萬輛和26.78萬輛。與上年同期相比,10家企業(yè)銷售量全部增長,其中大長江、銀翔和廣州大運增速較快。

1~9月,上述十家企業(yè)累計銷售781.35萬輛,占摩托車總銷量的61.03%,比上年同期提升5.27個百分點。

出口恢復增長

今年我國摩托車出口量的率先恢復,是拉動我國摩托車產銷增長的主要驅動因素。1~9月,我國共出口摩托車563.68萬輛,同比增長9.13%,占摩托車總銷量的44.03%。

1~9月,出口量位居前五位的系列品種為:125系列、150系列、110系列、250系列和50系列,分別出口 196.26萬輛、139.94萬輛、95.73萬輛、43.22萬輛和31.41萬輛。與上年同期相比,上述五大系列品種出口量呈不同程度增長,250和150系列增速更為明顯。1~9月,上述五大系列品種共出口506.56萬輛,占摩托車出口總量的89.87%。

1~9月,出口金額排名前五位的系列品種依次為:125系列、150系列、110系列、250系列和50系列,出口金額分別為10.16億美元、7.23億美元、4.10億美元、3.39億美元和1.73億美元。與上年同期相比,110系列出口金額略有下降,其他四大類品種各有增長,250系列增速最快。1~9月,上述五大系列品種共出口26.61億美元,占摩托車出口總額的87.45%。

1~9月,摩托車出口量排名前十位的企業(yè)依次為:隆鑫、力帆、廣州大運、宗申、銀翔、大長江、新大洲本田、五羊-本田、航天巴山和廣州豪進。與上年同期相比,五羊-本田出口量小幅下降,其他企業(yè)保持增長,航天巴山和宗申增速超過40%,表現(xiàn)更為突出。1~9月,上述十家企業(yè)共出口335.61萬輛,占摩托車出口總量的59.54%。

1~9月,摩托車產品出口金額排名前十位的企業(yè)依次是:隆鑫、新大洲本田、宗申、廣州大運、大長江、力帆、五羊-本田、銀翔、錢江和春風動力。與上年同期相比,五羊-本田產品出口金額有所下降,其他企業(yè)均呈增長,其中錢江和宗申增速更為明顯。1~9月,上述十家企業(yè)產品出口金額合計20.55億美元,占摩托車企業(yè)產品出口總額的57.69%。

9月,摩托車生產企業(yè)產品出口總額3.96億美元,環(huán)比增長4.68%,同比增長1.61%。其中:摩托車整車出口61.75萬輛,環(huán)比增長6.87%,同比增長2.43%;出口金額3.35億美元,環(huán)比增長3.95%,同比增長0.06%。

9月,出口量位居前五位的系列品種為:125系列 (110ml<排量≤125ml)、150系列 (125ml<排量≤150ml)、110系列(100ml<排量≤110ml)、250系列 (150ml<排量≤250ml)和50系列 (排量≤50ml),分別出口21.39萬輛、15.49萬輛、10.26萬輛、5.03萬輛和3.53萬輛。與上月相比,上述五大系列出口量均呈增長,50系列增速居前;與上年同期相比,125系列出口量略有下降,其他四大系列品種保持增長,50和250系列增速更快。9月,上述五大系列品種共出口55.70萬輛,占摩托車出口總量的90.20%。

9月,出口金額排名前五位的系列品種依次為:125系列、150系列、110系列、250系列和50系列,出口金額分別為1.12億美元、0.80億美元、0.46億美元、0.38億美元和0.19億美元。與上月相比,50系列出口金額增速超過10%,其他品種呈小幅增長;與上年同期相比,125和150系列出口金額小幅下降,110和250系列略增,50系列增速依然顯著。9月,上述五大系列品種共出口2.95億美元,占摩托車出口總額的88.06%。

行業(yè)營業(yè)利潤增長明顯

1~8月,據中國汽車協(xié)會統(tǒng)計92家企業(yè),虧損企業(yè)29家,同比下降9.38%。全行業(yè)營業(yè)收入755.93億元,同比增長9.36%;營業(yè)成本657.45億元,同比增長9.55%;銷售費用24億元,同比增長7.93%;管理費用43.25億元,同比下降1.43%;財務費用9.56億元,同比增長68.54%。投資收益6.59億元,同比增長26.63%;利潤總額25.05億元,同比增長8%。

?返回首頁

?返回首頁 全網出擊 廣泛滲透

全網出擊 廣泛滲透

強大實用功能

強大實用功能

微信無縫對接

微信無縫對接

入駐馳譽 貼近客戶

入駐馳譽 貼近客戶